- Les législateurs américains veulent interdire les CBDC, mais 94 % des banques centrales n’en sont pas si sûres

- Les Stablecoins ont été adoptés avec prudence en raison de préoccupations réglementaires

En tant qu’analyste ayant une formation en finance et en économie, je trouve intrigant le débat en cours autour des monnaies numériques des banques centrales (CBDC) et des pièces stables. Le récent projet de loi de la Chambre des représentants des États-Unis visant à interdire à la Réserve fédérale d’émettre une CBDC ne semble pas en phase avec la tendance mondiale. Selon une enquête de la Banque des règlements internationaux (BRI), 94 % des banques centrales explorent désormais les CBDC, contre 90 % en 2021.

Bien que la Chambre des représentants des États-Unis ait approuvé une législation interdisant à la Réserve fédérale de créer une monnaie numérique de banque centrale (CBDC), il y a eu un regain de curiosité et d’exploration mondiale pour cette innovation monétaire numérique.

Résultats de l’enquête

Sur la base d’une étude récente menée par la Banque des règlements internationaux (BRI), il a été constaté qu’un nombre impressionnant de 94 % des banques centrales ont commencé à enquêter sur les monnaies numériques des banques centrales (CBDC), ce qui représente une augmentation notable par rapport aux 90 % signalés dans l’étude. année précédente.

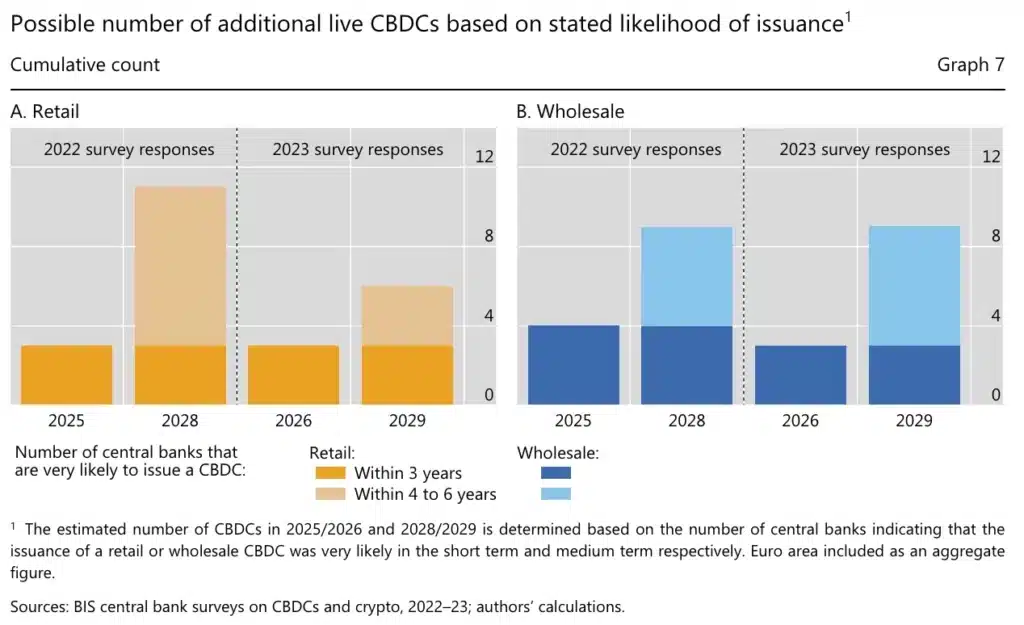

Parmi les 86 banques impliquées dans l’enquête, il a été découvert qu’une plus grande proportion d’entre elles sont enclines à introduire des monnaies numériques de banque centrale (CBDC) de gros au cours des six prochaines années par rapport aux CBDC de détail.

En tant qu’investisseur en crypto, je peux expliquer que les monnaies numériques des banques centrales (CBDC) se déclinent en deux types principaux : la vente en gros et la vente au détail. Les CBDC de gros sont conçues pour les transactions entre banques et institutions financières à plus grande échelle, telles que les règlements interbancaires ou les paiements transfrontaliers. En revanche, les CBDC de détail sont destinées à un usage quotidien par le grand public, rendant les achats plus faciles et plus pratiques, comme acheter une tasse de café dans votre café local.

En fournissant des informations supplémentaires à ce sujet, les chercheurs du BIS ont noté :

Sur la base des résultats de l’enquête, il semble que les banques centrales agissent de manière indépendante, adoptent diverses méthodes et pèsent des éléments distincts dans leurs processus décisionnels.

Ils ont ajouté,

Environ 60 % des banques centrales qui explorent les monnaies numériques de banque centrale (CBDC) de détail envisagent des réglementations telles que les limites de retenue, la garantie de l’interopérabilité, la fourniture d’une accessibilité hors ligne et la mise en œuvre de politiques sans frais.

Dans le monde financier, on craint que la mise en œuvre d’une monnaie numérique de banque centrale (CBDC) n’entraîne une surveillance et un contrôle accrus du gouvernement, ce qui pourrait étouffer l’innovation et porter atteinte aux libertés. La publication de ce dernier rapport a rassuré les acteurs du marché qui appréhendaient ces répercussions potentielles.

Populaire dans le monde entier ?

Il est intéressant de noter que de nombreux pays dans le monde ont exploré le concept des monnaies numériques depuis un certain temps, la Chine ayant pris les devants dans ce domaine. Notamment, le Nigeria et les Bahamas ont été parmi les premiers pays à introduire leurs monnaies numériques émises par la banque centrale (CBDC).

En tant qu’investisseur en cryptographie, j’ai remarqué des points de vue contrastés sur les monnaies numériques des banques centrales (CBDC) entre moi et l’ancien président américain Donald Trump. Lors d’un discours de campagne dans le New Hampshire, il a exprimé sa forte opposition à cette idée. S’il est réélu, il s’est engagé à empêcher la création d’une CBDC américaine, la considérant comme un risque important pour les libertés individuelles. Il a mis en garde contre leur mise en œuvre, les qualifiant de « menaces dangereuses ».

« En ma qualité de président, je m’opposerai avec véhémence à la création d’une monnaie numérique de banque centrale. Cette forme de monnaie pourrait potentiellement accorder à notre gouvernement fédéral une autorité illimitée sur vos transactions financières. »

Plus tôt cette semaine, il avait également affirmé :

L’adoption du Stablecoin est à la traîne

Dans les économies avancées, alors que les banques centrales étudient activement les monnaies numériques des banques centrales (CBDC), l’utilisation des pièces stables a été jusqu’à présent assez limitée.

En tant qu’analyste de marché, je peux vous dire qu’en mai 2024, la valeur globale de toutes les crypto-monnaies atteignait le chiffre impressionnant de 2 700 milliards de dollars. Cependant, toutes les parties de ce vaste marché n’ont pas la même taille. En particulier, les pièces stables, qui constituent une catégorie spécifique de crypto-monnaies connues pour la stabilité de leurs prix, ne représentaient que 6 % de la capitalisation boursière totale des crypto-monnaies. Cela équivaut à une valeur d’environ 161 milliards de dollars.

La différence significative indique que même si les principales crypto-monnaies se sont fermement établies, l’adoption des pièces stables a été plus hésitante.

Faisant la lumière sur ce point, le rapport concluait :

En ce qui concerne les crypto-monnaies, les résultats de l’enquête révèlent que jusqu’à présent, les pièces stables sont rarement utilisées pour des transactions au-delà de la communauté des monnaies numériques. De plus, environ les deux tiers des juridictions interrogées ont établi ou sont en train de créer des réglementations pour superviser les pièces stables et autres crypto-actifs.

À mesure que les événements se déroulent, il est fascinant de considérer l’impact que les débats autour des monnaies numériques pourraient avoir sur les futures stratégies économiques et les avancées financières dans le monde.

- EUR USD PREVISION

- EUR CHF PREVISION

- BTC PREVISION. BTC crypto-monnaie

- EUR MXN PREVISION

- ACH PREVISION. ACH crypto-monnaie

- ETH PREVISION. ETH crypto-monnaie

- EUR CAD PREVISION

- CKB PREVISION. CKB crypto-monnaie

- XVG PREVISION. XVG crypto-monnaie

- LTC PREVISION. LTC crypto-monnaie

2024-06-15 12:08